金融资产初始账务处理:金融资产的计税基础

欢迎大家评论区发表观点,大家可以说出任何自己想说的话,或者给小编的建议,小编将继续不屑努力。评论区点赞前10名送精美闹钟一个(带解税宝LOGO,非常好看,包邮)。特别好的建议或留言也有机会获得奖品哦!

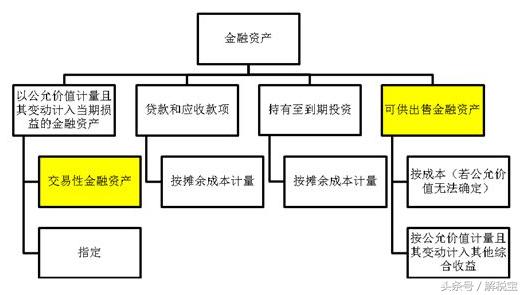

一、金融资产的计税基础

以公允价值计量且其变动计入当期损益的金融资产:包括交易性金融资产和可供出售金融资产

企业会计准则:会计期末以公允价值计量

税法:会计期末的计税基础为其取得成本

案例:20×7年10月20日,A公司自公开市场取得一项权益性投资,支付价款800万元,作为交易性金融资产核算。20×7年12月31日,该项权益性投资的市价为880万元。

要求:分析20×7年10月20日和12月31日该项资产的暂时性差异,并指出暂时性差异的性质。

(1)20×7年10月20日:

假如:

如果20×7年12月31日,该项权益性投资的市价为700万元,则此时的暂时性差异为多少?属于何种性质的差异?

此时账面价值为700万元,而计税基础仍为800万元,则暂时性差异为100万元,属于可抵扣暂时性差异。确认递延所得税资产。

二、其他资产的计税基础

企业会计准则规定与税法规定不同,企业持有的其他资产,可能造成其账面价值与计税基础之间存在差异。

(1)投资性房地产(税法认定的是固定资产、无形资产)

(2)其他计提了资产减值准备的各项资产

小编:抽刀断税税更流

前十名的小伙伴记得关注解税宝科技:jieshuibaokeji,后台回复《头条号》三个字即可。更过礼品请下载解税宝官方APP,奖品多多哦!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com