如何了解保险险种(保险险种傻傻分不清)

保险涉及的内容太多太复杂,很多朋友对基础的保险险种还不能区分清楚。甚至对产险和寿险都不能区分开,所以保先生先从保险公司分为产险和寿险说起。

产险公司主营财产保险,寿险公司主营人身保险。财产保险是以财产的有形利益或无形利益作为保险标的,而人身保险是以人的寿命或健康进行保险标的的。

两类保险所保的标的物有很大差异,也就导致了财产保险和人身保险在财务核算和管理上有显著区别,为了便于公司管理和行业监管,1996年实施了分业经营。所以我们经常看到保单上会有“平安人寿”和“平安财产”等字样的区别,平安人寿和平安财产在公司经营上是独立的,对外宣传会统一用到“平安保险”的品牌。其他像中国人保、中国人寿、阳光保险等集团公司都是雷同的。

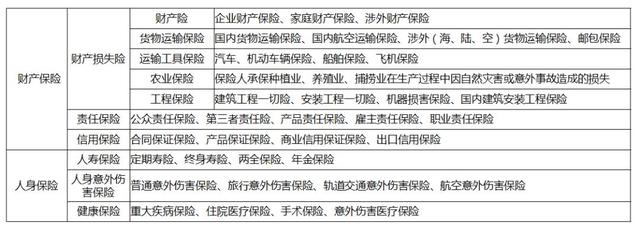

下面的这张表能够清晰全面地区分出产寿保险公司在产品上的分类,值得大家收藏。

日常生活中和我们息息相关的几个重要险种如下:

一、 财产保险中为车险和家财险1、 车险即机动车辆保险,指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。主要分为三者险、盗抢险、划痕险、玻璃单独破碎险、自燃险及不计免赔险等。

2、 家财险即家庭财产保险,投保范围一般包括房屋及房屋装修,衣服、卧具,家具、燃气用具、厨具、家用电器;附加险有盗窃、抢劫和金银首饰、钞票、债券保险以及第三者责任保险等。

二、 人身保险中为医疗险、重疾险、意外险、寿险、年金险1、医疗险是由保险公司以门诊或住院医疗为主要做保障内容,当被保险人发生门诊或住院医疗费用时,由保险公司按费用比例进行报销的一种保险保障。医疗险一般作为重疾险的补充产品,实现疾病风险全面覆盖。

2、重疾险即为重大疾病保险,也俗称大病险,是由保险公司以合同约定的重大疾病,如恶性肿瘤、急性心肌梗塞、脑中风后遗症等为保障内容,当被保险人患有上述疾病时,由保险公司对被保险人进行固定保额赔付。重疾险是家庭成员投保最重要的产品。

3、意外险是由保险公司以意外伤害造成的身故或全残为给付保险金条件的人身保险。意外险多以短期意外险为主。意外险也是个人和家庭投保的必要产品。

4、寿险是以被保险人的寿命为保险标的,并且以被保险人的生存或死亡为给付条件的人身保险。

寿险又分为定期寿险和终身寿险。前者主要体现对家庭的责任,对有房贷,未成年子女及赡养老人方面有重要作用。后者除具备定期寿险的作用外,还有财富传承的功能,是家庭资产安全管理不可缺少的产品。

5、年金险是指保险公司以被保险人的生存为条件作为保障内容,直到被保险人身故或者保障期满,则保险公司可以进行赔付。简单来说,年金保险就是投保人定期向保险公司缴纳一定的保费,从约定时间开始,再从保险公司领取生存保险金的保险产品。

医疗险、重疾险、意外险、寿险和年金险这5类人身险产品是我们家庭资产安全风险对冲必备的产品,保先生用一个表来表示它们的产品特点:

细心的朋友会发现,人身险中的医疗险和意外险有时候并不是由人身保险公司开发的,而是由财产保险公司开发的。那么这两类保险公司开发的产品又有什么区别呢,保先生再用一张表进行说明:

简单投保,正确投保,请关注微信公众号“保先生”

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com