一张图看懂sea系统(Sea何以成为亚洲第三)

海底捞张勇之后,又一位华人成为新加坡首富。

今年8月,SEA (冬海集团)的联合创始人、董事长兼CEO李小冬,以198亿美元身家夺得新加坡首富的桂冠。

李小冬之所以能成为新加坡首富,要归功于Sea受到二级投资市场的青睐。不到2年时间,Sea的股价暴涨近10倍,市值从210亿美元飙涨至1908亿美元。Sea也一跃成为亚洲第三大互联网公司。

但从大部分人的视角来看,Sea似乎只是一个缩小版的腾讯。这不难理解,Sea背后的大股东是腾讯,拥有23%的股权,而且与腾讯类似,Sea在游戏业务上也表现不俗,活脱脱一个东南亚缩小版腾讯。

但显然,如果仅仅是一个缩小版的腾讯,是并不足以支撑Sea成为亚洲第三大互联网公司的。市场看好Sea的真正逻辑还是,东南亚巨大且相对空白的市场,给予Sea无限的可能性。与此同时,Sea也在一次又一次的战役中证明了自己。

在资本的追捧下,Sea的估值水平来到了夸张的地位,其市销率甚至是腾讯的10倍。即便是在股价最高点融资,二级投资市场依旧给予了最大的热情。但高估值或许需要高成长来支撑,Sea的未来仍然充满了不确定性。

从这个角度来说,Sea是否能真正达到投资人的预期,或许还需要更长周期的观察。

/ 01 /

腾讯的“干儿子”

说起Sea,很多人可能并不陌生。这家如今美股市场上炙手可热的公司,由天津人李小东于09年创立,总部位于新加坡。由于其业务由游戏起家,加之腾讯又是其大股东,因此也被人称为“东南亚小腾讯”。

但从营收结构上来看,说它是腾讯 阿里的结合体似乎更为贴切。财报数据显示,当前Sea主要有三块业务:游戏的Garena、电商的Shopee(虾皮)以及数字金融的SeaMoney。

当下,游戏业务仍是Sea最核心的业务。财报数据显示,Garena的业务营收占比超过10亿美元。即便与国内游戏巨头比起来,Garena也已经不逊色多少。网易今年Q2的游戏收入是145.2亿元,而Garena的预售收入也已经达到12亿美元,几乎是2/3个网易的体量。

那么,为何Garena能成长为东南亚第一大的游戏平台呢?可以从两方面说起:

一是源自于腾讯的扶持。早在2010年,腾讯就已经成为Sea的股东。拿到腾讯投资的同时,Garena也拿到了《英雄联盟》东南亚的独家代理权。此后,Garena更是拿到了《王者荣耀》、《QQ飞车》等诸多腾讯游戏的代理权,享受着腾讯“干儿子”般的待遇。

要知道,上述多款游戏均是国内市场爆款产品。靠着腾讯的资源,Garena逐渐成为东南亚最大的游戏平台。

二是打造自研游戏Free Fire。就像所有的游戏公司一样,如果仅靠代理运营游戏究竟不是长久之事。而Garena游戏业务真正迎来起飞,也是在其推出Free Fire后。2017年,这款低配版吃鸡游戏一经推出,就彻底“引爆”了东南亚市场。

到底有多火?可以看两个数据。

根据 App Annie 公布的数据,2019、2020年Free Fire是全球下载量最高的手机游戏。而且拥有不俗的赚钱能力。SensorTower的数据显示,今年一季度,Free Fire的收入为2.55 亿美元,同比增长 81%,依旧增长迅速。

但深究代运营和自研游戏成功的背后,是得益于Sea强悍的本土化运营能力。除了进行语言翻译,植入当地风俗节日等元素等“基操”之外,Sea还出强悍的地堆团队,与当地的网吧进行了深度合作,通过线下渠道抓住基层用户。

当下,Garena仍然保持不错的增长态势。财报数据显示,连续多个季度保持50%以上的增长。综合来看,Garena无疑是Sea的核心基本盘,担当着集团现金奶牛的重任。当然,仅仅是游戏业务亮眼,恐怕还不足以支撑Sea成为亚洲第三大互联网公司,甚至也就相当于大半个网易。

那么,除了游戏业务,Sea还有什么能够吸引投资人呢?

/ 02 /

坐在时间机器上的Sea

比起游戏业务,Sea更大的价值在于其无穷的可能性。

过去20年,如果要从一个词给中国互联网作注脚,我想莫过于是:时间理论。马云见识美国电商业务后创建了阿里巴巴,李彦宏留学归来后创建了百度,中国互联网的先驱们创办的企业,最开始的雏形都源自于美国。

从这个角度上说,Sea也无疑是时间理论的“信徒”。与中国互联网前辈们不同的是,Sea面临着更大的历史机会。除了游戏平台Garena,Sea还有电商的Shopee(虾皮)以及数字金融的SeaMoney等业务,甚至还有外卖业务和短视频业务,只不过相对前者,后者的业务更多处于试水阶段。

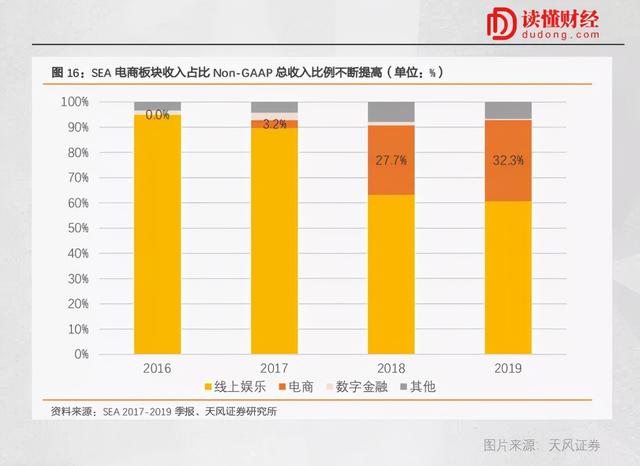

其中,电商业务无疑是Sea的重点发力方向。在东南亚,电商市场仍然处于蓝海市场。数据显示,东南亚有超4亿人在使用互联网,占据全球互联网总人数10%,且这个数字还在快速增长;二是东南亚的电商渗透率仍然较低,但人均收入消费增速却在高速增长,提供广阔市场空间。

在Sea进军电商之前,阿里投资的Lazada是绝对的霸主。但在2015年Shopee成立后,情况发生了变化。尽管起步晚,但得益于本地化运营的优势,Shopee最终得以反超Lazada。

比如,Lazada只有一个统一的网址,Shopee则在每个市场都发布了独立的App,且每一款都有特定的功能。再比如,在注重性价比的马来西亚,就不间断地推送各种“秒杀”商品;在注重明星代言的泰国,就频繁邀请网红宣传带货;在印尼,则推出专门的伊斯兰产品和服务

据 Frost & Sullivan 统计,2019年Shopee在泛东南亚电商市场 GMV 与订单量排名第一,成为东南亚最大的电商平台。截至Q2,Shopee的GMV达到150亿美元,其相当于1/5个拼多多的GMV;增速方面,Shopee的GMV同比增长87.5%。

电商业务的崛起,也为其金融业务带来了更多可能。在电商业务的场景优势下,Sea的数金业务增速也非常快。数据显示,在2015年Q1,SeaMoney 平台的总交易金额(GTV)仅为2880 万美元,到2018年Q2时,平台的总交易金额已经达到24.64亿美元,是2015年Q1的85倍之多,增长十分迅速。

当然,看到这里,很多人可能有疑问,创始人华人背景的Sea为何会在东南亚如此顺利?在我看来,有两个原因:一方面,Sea的创始人团队大多都是华人,团队对国内互联网理解更加深刻;另一方面,尽管经济发展有差异,东南亚与国内人群在思维上大体一致,国内的互联网模式与东南亚人群更加匹配。

有投资人曾说,如果给你一台时光机器回到过去,最好的赚钱办法不是自己创办一个腾讯,而是投资腾讯,然后顺利躺赢。当下投资人看好Sea的原因,也是如此。

/ 03 /

Sea拧紧“发条”

从当下的估值上看,投资人对Sea的预期很高。可以简单横向对比一下,Sea、腾讯、阿里、亚马逊的市销率分别是28、4.67、3.67、3.79。显然易见,Sea的估值水平要明显高于其他三家。

上周Sea计划通过今年规模最大的股权交易融资63亿美元。值得注意是,即便Sea选择高位融资,投资人仍然愿意买单,其股价不跌反涨。更高的估值,自然意味着投资人更高的期待。这何尝不是Sea当下面临的最大压力。Sea必须持续表现出足够的高成长性,才有可能继续维持现阶段高估值。

如今,Sea维持高增长的打法也颇为清晰:

一方面,公司大力推动电商业务全球化。近年来,电商版块向巴西、墨西哥等拉美地区扩张拓展,并且起步看起来不错。根据公开数据,Shopee已经成为了巴西下载量最大的购物应用程序。与此同时,据分析平台App Annie的数据显示,Shopee也成为了巴西下载量和使用时间最多的应用程序。

除了老业务的全球化扩张,Sea也在开辟新的业务曲线。根据媒体报道,冬海集团(Sea Group)旗下的电商公司虾皮购物(Shopee),将在东南亚市场推出一款短视频应用,直接对标字节跳动旗下的短视频产品TikTok。据了解,该短视频项目的优先级较高且预算充裕,其新建团队囊括了多位前字节跳动国际化成员。

如今的Sea看似多点开花,但也并非毫无隐患。就拿电商业务来说,Shopee的难点在于,它面对的不是一个统一语言市场,相当于多个国家都要重新来一遍。在这种情况下,电商的网络效应只存在于商户端的资源共享,用户侧都需要面临征战厮杀。另外,在物流层面也面临考验。

短视频业务也是如此。前有字节TikTok稳坐钓鱼台,后有快手10亿美元海外预算,开启第四次海外扩张。尽管短视频并非赢家通吃的市场,但巨头的存在也多少增加了竞争的门槛和需要投入的资源。

从目前看,Sea就像是一台拧紧发条、开足马力的机器,在全球互联网赛道里急速狂奔。但在资本市场2年10倍的热情追捧下,Sea压力也着实不小。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com