顾家家居主要产品是(软体家具龙头顾家家居)

(报告出品方/分析师:德邦证券 花小伟)

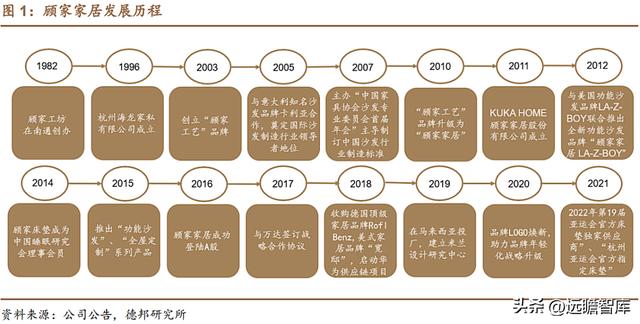

1. 公司情况概述:历近四十载的软体家具龙头企业1.1. 顾家家居发展历程

顾家家居发展主要经历了三个阶段,公司从家族式沙发厂起步,持续扩充品类、开拓渠道、培育品牌从而迅速提升产品在国内市场渗透率,与此同时依托展会积极拓展海外市场,外延并购加速大家居战略布局。

一阶段(1982-2003年):1982年,顾家工坊在江苏南通成立,是典型的前店后厂、自产自销的家族式沙发厂。当时江浙地区沙发供应链相对完善,公司作为典型的区域型生产企业,持续扩张销路,积累了良好的口碑,2000年首次参加我国国际家居展览会(上海),开启从展会平台走向国际家居舞台之路。2003年6月浙江顾家工艺沙发制造有限公司成立,创立“顾家工艺”品牌,树立“因为顾家 所以爱家”的品牌文化。

二阶段(2004-2015年):2005年公司首次成功参加德国科隆国际家居展并与意大利知名沙发品牌卡利亚(Caliaitalia)合作。2007年公司推出高端全皮系列沙发“KUKA HOME”,成功主办“我国家居协会沙发专业委员会首届年会”、“沙发国际制造标准研讨会”,主导制订了我国沙发行业制造标准。公司于2010年将“顾家工艺”品牌成功升级为“顾家家居”,并在2012年引入职业经理人管理制度,进一步加速了公司的发展。2011年成立KUKA HOME顾家家居股份有限公司,2012年公司与美国功能沙发品牌LA-Z-BOY联合推出功能沙发品牌“顾家家居 LA-Z-BOY”,陆续推出“全新布艺”、“功能沙发”、“全屋定制”等系列产品。

三阶段(2016-至今):2016年成功登陆A股市场,2017年公司与万达等地产商签订战略合作协议,拓展工装渠道,2018年公司与意大利高端家居品牌Natuzzi成立合资公司,同时收购Rolf Benz、宽邸KUANDI等知名品牌,坚定贯彻公司大家居的战略布局。2019年公司与华为技术达成合作,设立米兰设计研究中心,持续提高产品研发能力。2020年公司更换品牌LOGO,助力品牌年轻化战略升级。

1.2. 公司股权相对集中,员工持股计划凸显发展信心

1.2.1. 公司股权集中,顾氏家族控股32.91%

公司股权相对集中,顾氏家族为公司实际控制人。截至2022年3月末,公司实际控制人顾江生、顾玉华(儿子)、王火仙(妻子)通过持股顾家集团和TB Home Limited间接持有顾家家居18.94%、8.38%和5.59%的股份,合计控股32.91%。

顾家家居董事长顾江生曾任职海龙家私总经理、顾家工艺总经理、庄盛家具总经理,深耕家居行业多年,对家居行业趋势敏感度高,实际控制人具备丰富行业洞察力及管理经验。

早期引入职业经理人制度,高层管理团队经验丰富。自2012年公司推行职业经理人管理模式,管理分工明确,股权高度激励,形成“充分授权,高度分享”的顾家特色人力资源体系。公司总裁李东来持有公司股份1.13%,曾任美的冰箱事业部、空调事业部总裁,副总裁李云海、廖强、欧亚非均来自于美的,管理经验丰富。自2019年以来高管持续增持公司股份,李东来增持至1.13%,欧亚非增持至0.29%,体现高管层对公司未来发展信心。

1.2.2. 员工持股计划调动核心骨干积极性

员工持股计划绑定高层利益,充分调动核心骨干积极性。

2021年6月公司推出员工持股计划,计划筹集资金总额不超5亿元,参与对象包括公司董事、高级管理人员(8人)和核心骨干员工(17人),总人数不超过25人。员工持股计划将公司未来发展与员工利益深度绑定,有利于充分发挥员工积极性。2022年4月,经销商增持公司股份1,697,044股,占公司总股本的0.27%,彰显经销商对公司未来前景信心,终端销售利益与公司绑定为公司开拓销售渠道提供助力。

1.3. “三驾马车”持续高增,品牌矩阵逐渐扩宽

公司主要业务可分为沙发、软床&床垫、集成产品、全屋定制四大领域,拥有“顾家工艺”、“顾家布艺”、“顾家床垫”、“顾家功能”、“睡眠中心”、“顾家全屋定制”、“健康晾衣机”、“顾家按摩椅”八大产品系列,品牌方面,与美国功能沙发品牌“LAZBOY”战略合作、收购德国高端家具品牌“ROLFBENZ”、意大利高端家具品牌“Natuzzi”、创立轻时尚品牌“天禧派”、新中式风格家具品牌“东方荟”等满足不同消费群体需求。

公司主营业务快速增长,地产链逐渐回暖有望拉动家居业务持续高增。

公司自2012年以来,营业收入和净利润均维持快速增长,2020年疫情影响下,公司逆势增长,龙头地位凸显。

2022Q1上海等地区疫情局部扰动,但整体影响逐渐减弱,2022Q1公司实现营收45.4亿元,同比 20%,2012-2021年营收CAGR达27.1%,2022Q1归母净利润4.4亿元,同比 15.1%,2012-2021净利润CAGR达21.1%。

今年以来稳楼市政策密度持续增大,杭州、武汉等城市地产政策持续放宽,新房需求逐渐回升,地产链景气度回暖,地产后周期板块家居需求有望得到支撑,家居板块Beta预期持续增强,公司业绩有望持续快速增长。

沙发产品为公司核心产品,三大高潜品类增长迅速。

公司致力发展全品类大家居战略,横向拓宽产品大类,纵向深耕品类差异,持续推进定制 软体一体化。

营收端:2021年沙发/软床及床垫/集成产品/定制家居/红木家具/软件使用服务费营收分别为92.67/33.38/31.4/6.6/1.26/9.3亿元,同比44.5%/42.8%/41.1% /44.7% /11.5%/48.6%,三大高潜品类沙发、床类和定制业务实现快速增长,其中沙发、床类产品基本自制,集成产品基本外购,红木家具产品为东方荟品牌,软件使用服务费为公司2017年开发的“库佳家居零售管理云服务平台”向经销商收取云服务平台使用服务费。

毛利端:2021年沙发/软床及床垫/集成产品/定制家居/红木家具/软件使用服务费毛利率分别为29.5%/33.2%/24.8% /32.4%/ 29.7%/86.6%,2020年以来,大宗原材料价格上涨,沙发和软床及床垫毛利率有所下降,公司关键原材料例如牛皮、海绵、木材、面料布等采取战略合作模式下的集中采购;辅料、包装、标准五金件等原材料采取招标模式下的竞价采购。

业务以内销业务为主,海外业务增长迅速。

2021年公司内销/外销业务营收分别为107.1/69.2亿元,占比60.8%/39.2%,境外业务主要以ODM模式为主,2020年受疫情影响,外销增速较大下滑。

内销/外销业务毛利率分别为34.5%/18.1%,境内业务毛利率显著高于境外业务,2021年内销毛利率有所下滑,公司通过计划模式、生产模式以及管理模式创新提高UPPH有望提高内销毛利率;外销则通过精益改善与自动化设备代人,推动人效整体提升。

2021年以来受全球疫情影响叠加全球主要港口拥堵严重,国际海运费持续上涨,公司与船东签订FIX,FAK,SPOT等不同合约,减少海运成本,同时积极布局越南、墨西哥等海外生产基地,通过与当地供应商合作,提升海外基地本地化采购率,减少运输成本支出,外销毛利率有望进一步提高。

整体费率稳中有降,研发投入保持稳定。

公司销售费率整体维持稳定,2022Q1销售费用6.66亿元,销售费率为14.7%,2021年销售费用增加主要系广告宣传促销费、职工薪酬及仓储服务费增长导致。

自2018年以来管理费用率呈下降趋势,2022Q1管理费用0.79亿元,管理费率为1.7%,较2021年微幅下降。

财务费用率持续下降,2022Q1财务费用0.13亿元,财务费率为0.3%,较2021年微幅下降,2021年财务费用下降主要是利息支出及汇兑损益减少所致。

研发投入稳中有升,2022Q1研发费用0.75亿元,研发费率1.7%,较2021年持平,2021年研发费用大幅增加主要因为职工薪酬、物料耗用增加所致。

2.1. 软体家具行业空间稳步增长,中国软体家具产值居世界第一

软体家具主要指的是以海绵、织物为主体的家居,制造工艺主要依靠手工工艺,主工序包括钉内架、打底布、粘海绵、裁、车外套到最后扪工工序。软体家具主要包含沙发、软床、床垫等产品,是现代家庭客厅及卧室重要的日常生活用品。

近年来,随着经济快速发展以及居民生活水平提高,国内软体家具行业保持平稳增长态势,中国成为全球软体家具最大的生产国与消费国。

据CSIL测算,2021年全球软体家具消费规模达690亿美元,2010-2021年CAGR达2.27%;2020年中国软体家具消费规模达188亿美元,2010-2020年CAGR达4.86%,增速高于全球水平。中国已成全球最大软体家具产品生产国,2020年全球前五大软体家具生产国分别为中国、美国、波兰、越南和意大利,占比分别45%、16%、5%、4%、4%。

全球沙发行业规模稳定增长,2020年美国沙发市场规模居全球首位。

根据Statista数据,2020年全球沙发行业规模达1108亿美元,2012-2020年CAGR达3.40%;2020年中国沙发行业规模达666亿元,2015-2020年CAGR达7.68%,增速远高于全球水平。随着国内沙发行业集中度提升,存量房重新装修以及老旧城区改造,叠加沙发市场逐步下沉乡村,我国沙发行业市场规模有望逐年增长。

从区域层面看,2020年美国沙发市场规模居世界首位,占全球沙发市场规模19.8%,美国沙发市场需求旺盛,根据前瞻产业研究院数据,2020年中国沙发前五大出口国分别为美国(26.8%)、英国(8.9%)、韩国(5.9%)、澳大利亚(4.6%)、日本(4.0%),我国沙发市场有望持续受益于外国进口需求增加。

全球床垫市场规模持续扩大,中国是全球床垫行业第二大消费国。

根据CSIL数据,全球主要床垫消费国分别为美国、中国、印度、巴西、德国和英国。从消费构成层面看,2020年全球床垫消费占软体家具43.15%,2020年国内床垫消费占软体家具45.43%,床垫为软体家具主要消费细分品种。

2.2. 我国软体家具市场与美国市场相比行业集中度仍较低

2.2.1. 我国软体家具行业集中度远低于美国

软体家具行业资金、技术壁垒较低,消费者对品牌的认知度不足使得大量竞争者持续进入,产品特征较为同质化。地方性家居商主要服务于当地的中低端消费者,通过价格竞争保持业务的稳定,大型知名企业客单价更高,产品品种更多样,主要服务于中高端消费者。

床垫和沙发是软体家具最主要的两个品类,但在国内的行业集中度较低,相比成熟度高的美国市场而言,国内具有很大提升空间。

截至2020年,我国沙发行业集中度低,CR4仅28%。美国沙发行业具有很高集中度,2017年美国市场CR2已达32%,CR10达79%。美国沙发行业发展时间早,早期已经历了数轮洗牌,龙头企业凭借强大产品和品牌实力,逐步占领家居行业。

我国沙发行业集中度较低,CR2仅20%左右,随着家居行业持续发展成熟,沙发领先企业顾家家居有望持续提高市占率。

我国床垫市场集中度亦较低,2020年CR5仅10.7%。

与沙发市场类似,美国床垫市场的集中度也很高。美国床垫行业起步较早,经过近百年发展,美国床垫行业已经步入成熟期,市场集中度已很高。

2020年美国床垫制造商市场份额CR5占比达51.4%,已占据市场一半份额。与之相比,2020年国内前5大床垫制造商合计仅有10.7%的市场份额,行业集中度远远低于美国床垫市场,行业竞争格局仍较分散。

2.2.2. 供给端中小企业的出清有助于行业集中度提高

家居企业数量增加放缓,亏损企业比例增加有望出清中小企业,持续提高行业集中度。

受制于新进企业持续净增加对行业集中度起到的分散作用,我国家居行业集中度提升较为缓慢。但近两年受到消费者消费观念的改变、海外市场需求增速放缓、房地产竣工增速下行、美国加征关税等因素的影响,家居制造企业数量增速逐渐放缓,2021年家居制造企业数量较2020年同比仅增加1.6%,为2011年以来历史最低值。

截至2022年5月,我国家居制造企业数量为7176家,较2021年增加529家。

企业供给端增速放缓同时,家居制造行业由于近两年房地产景气度下行,新冠疫情冲击致使行业亏损企业数量持续增加,5月份家居制造业亏损企业数量达到1931家,占比26.9%,2022年以来家居企业亏损占比一直达25%以上,亏损比例居高不下将加速中小型企业的整合或出清,行业集中度有望逐步提高。

2.3. 多重利好助推软体家具行业未来蓬勃发展

未来80后、90后的购房需求释放有望刺激家居产品需求。作为房地产行业配套产业,软体家具需求与购房需求密切相关。随着人口结构、中产崛起和人口迁移的影响,房地产的主流消费人群发生根本变化。在人口结构上,年轻人购房比例上升,80后、90后成为房地产消费的中坚力量。

根据贝壳研究院测算数据,2021年1月-10月,新房方面,一线/新一线/二线城市购房年龄分别为37/33.7/34岁,二手房方面,一线/新一线/二线城市购房年龄分别为36.8/34.6/35.6岁,整体购房人群出生年份集中在1985-1990年区间。

根据国家统计局出生人口数量,1985-1995年为我国新生儿出生高潮期,1987年达到峰值后逐渐回落,这些人群已达适婚年龄,将在未来几年进入结婚和置业高峰期,有望刺激购房需求和家具需求的提升。

2.3.2. 棚改及存量房翻新需求有望刺激家具需求

2022年部分省份棚改计划有望刺激家具需求。2022年部分省份发布棚改目标,河北省计划棚改11.7万套,贵州省棚户区计划完成改造12万套,江西省棚户区计划改造7.91万套,多地棚改计划实施有望刺激整体装修需求上升,从而拉动家具需求端。

存量住房装修翻新需求将有效刺激软体家具产品的消费量。

一二线城市可建土地有限,正逐渐进入存量住房时代,人均可支配收入的提升让消费者有意愿去改善居住环境。

根据艾瑞咨询数据,旧房翻新需求明显,一线、新一线及二线和其他城市存量住房装修(房屋过旧 审美变化 疫情后改善 改善租房环境)占比分别为49.3%/40.8%/36.1%,一线城市旧房翻新较高于新一线、二线及其他城市,一线城市生活成本较高,随着更多年轻人口涌入新一线、二线城市,未来新一线、二线城市翻新需求提升有望刺激软体家具需求上升。

2.3.3. 消费观念改变提高存量家具更换需求

消费者对家具产品消费更注重实用舒适性及装饰性,对产品价格折扣关注度较低。

根据艾媒咨询调查,软体家具市场中,消费者选择家具时,品牌因素仅占据第四(52.4%),消费者对软体家具品牌粘性不强,2022年家具产品消费者中,73.2%消费者关注产品实用性,60.3%关注产品舒适性,消费者对销售商低价折扣关注度较低,主要重视产品品质以及装饰性,年轻及中产消费者对高品质家具生活和健康、绿色理念的关注,推动了软体市场的发展。

3.1. 全品类矩阵持续丰富,“三驾马车”驱动业绩高增

3.1.1. 高潜品类一:功能沙发国内市场份额第二,有望成沙发业务重要驱动

顾家家居功能沙发市占率国内第二,国内功能沙发市场增速高于传统沙发,随着功能沙发渗透率逐渐增加,公司沙发业务有望持续增长。中国功能沙发市场近十年开始兴起,目前仍属于小众家具产品。

根据产业信息网数据,2020年国内功能沙发市场规模为96.34亿元,2015-2020年CAGR达14.21%,远高于传统沙发CAGR 7.68%,2020年国内功能沙发渗透率为15.9%,功能沙发渗透率自2015年以来逐渐增加,根据前瞻产业研究院数据,美国2018年40%的功能沙发渗透率,国内渗透率仍然较低,功能沙发市场仍处于低渗透、高增长红利期。

顾家家居功能沙发主要为自有功能沙发品牌“顾家功能”和美国“LA-Z-BOY”合作品牌。LA-Z-BOY为美国知名功能沙发制造商,LA-Z-BOY品牌定位全球高端功能沙发品牌,具备丰富产品矩阵。公司在得到LA-Z-BOY的销售授权后,通过将LA-Z-BOY的品牌力和顾家的渠道力结合,功能沙发的销售逐年放量。

相较于传统沙发市场的高分散度,功能沙发市场的集中度较高。

根据沙利文的数据显示,2020年敏华控股占据国内功能沙发市场份额60%,顾家家居占据市场份额8%,行业高度集中主要是头部品牌布局较早,渠道和产能铺设较为完备,已积累了一定先发优势和品牌知名度,新品牌难以在短期内提高生产能力和市场份额。

随着中国城镇化进程持续推进、居民可支配收入不断增加、消费观念转变以及老龄化趋势的加快,具备高舒适度性的功能沙发将得到更多消费者认可,功能沙发规模有望持续增加。

3.1.2. 高潜品类二:消费者对睡眠改善需求有望驱动床垫业务增长

床垫行业受益于消费者对睡眠的改善需求。

床垫行业的消费群体主要包括个人住房、酒店和医院等,个人住房消费床垫需求占市场需求比重大,影响家庭消费主要因素包括人均消费水平、新购置住宅床垫需求和存量床垫替换需求。

根据《中国睡眠研究报告(2022)》,2012-2021年国内人均睡眠时间从8.5小时下降至7.06小时,睡觉时长减少接近1.5小时。

根据《2022年国民睡眠洞察报告》,85%的国民有改善睡眠质量需求,包括内在的养成良好习惯和外在的改善睡眠环境,直接改善睡眠环境包括使用耳塞/眼罩、更换寝具、使用熏香等,更换寝具中约有78%选择更换床垫,由此带来助睡眠类产品需求潜力巨大,潜在睡眠改善需求为床垫行业发展提供驱动力。

顾家床垫业务增长迅速,逐渐拉近与喜临门、梦百合的营收差距。

目前市场主营床垫销售的A股上市公司主要为喜临门、梦百合和慕思股份。2021年顾家家居床垫营收33.4亿元,自2017年以来逐渐减少与梦百合、喜临门差距,略高于慕思股份2021年床垫收入32.2亿元。

2021年顾家家居/梦百合/喜临门/慕思股份营收同比分别为43%/22%/38%/34%,2021年顾家家居床垫业务同比增速第一,2017-2021年顾家家居CAGR达39%,高于梦百合(30%)/喜临门(20%)/慕思股份(20%)。

3.1.3. 高潜品类三:定制业务持续推进,未来增长空间可期

定制业务逐渐成熟,未来将成业绩持续增长重要驱动。

公司于2016年4月成立顾家定制,从事定制家居的生产、设计与销售,为客户提供全屋解决方案,定制业务是公司战略布局的重要一步,进一步丰富了顾家全屋的业态。2021年定制业务6.6亿元,自2017年以来,定制家居业务快速增长态势,2017-2021年CAGR达66.4%。

随着定制模式逐渐跑通,软体定制一体化进程持续推进。公司“第三架”马车有望拉动业绩长期持续增长。

持续扩充定制家居产能满足需求扩张。

公司2019年5月通过《关于投资建设顾家定制智能家居制造项目的议案》,预计实现产能1000万方定制家居产品,预计2026年末前竣工,项目布局华东生产基地,有助于缩短运输周期,降低生产成本,加速华东市场拓展。

2020年12月,公司通过《关于投资建设华中(黄冈)第二制造基地项目的议案》,项目预计实现年产能12万标准套产品和500万方定制家居产品,预计在2023年4月15日之前竣工。此外,墨西哥自建基地项目预计2022年上半年开工,建设期预计36个月,预计2023年年中首期工程竣工投产。

3.2. 内销:贯彻“1 N X”的渠道布局,终端渠道持续快速扩张

贯彻“1 N X”渠道布局战略,调整升级渠道结构布局,构建渠道整体优势。

“1”为顾家生活、融合大店、品类势能店等模式;“N”主要为系列单店、品类综合店,系现有门店体系主力;“X”为探索渠道可能性,顺应渠道碎片化趋势。公司通过进驻空白商场、门店扩面及选址优化、升级势能店巩固顾家工艺、顾家布艺的渠道领先优势;持续推广卧室品类睡眠中心、布艺软床系列势能店,建立睡眠渠道体系;快速提升高潜品类顾家功能、顾家定制的渠道数量,布局品类势能店、融合大店,建立顾家品牌渠道优势。

积极扩张线下门店,门店数量居软体家具行业首位。

直营店由于资产投入高且运营成本高,开店储备时间久等原因不适合快速大规模拓展,经销店则可以充分利用特许经销商在当地的资源优势,使公司以较低成本迅速拓展销售渠道,更快提升销售规模。

公司门店结构以经销店为主,2021年公司拥有6456家门店,其中152家直营店,4463家自有经销店和1841家其他品牌门店。

截至2021年,顾家家居门店数量在软体家具行业中最多,功能沙发龙头敏华控股2021年门店5968家,喜临门门店数量为4495家,梦百合门店数量最少仅为1464家。

区域零售中心有效提高区域经营效率。

2018年公司推出区域零售中心转型,赋予终端决策权,相较之前产品事业部模式,区域零售中心推动公司从制造模式到零售型家居企业转变,使得公司营销重心更加前置,各区域根据情况配置资源,因地制宜调整产品和营销打法,同时也加大了对经销商的扶持力度。

随着低线城市消费能力提升,区域零售渠道作用将逐渐凸显,顾家家居渠道下沉渗透能力将持续扩大消费人群。

3.3. 外销:海外产能布局有望推动境外业务持续增长

近五年境外营收稳健增长,海外产能布局提供持续增长驱动力。

公司境外销售主要以ODM模式为主,公司聚焦现有大客户,积极拓展北美高端品牌零售业务。基于大客户战略下,公司境外收入增长迅速,2021年境外收入达69.2亿元,同比 48.7%,2016-2021年CAGR达34.2%。

公司积极布局海外生产基地,持续推进大客户策略,优化出口产品结构,搭建海外供应链体系,提升海外基地本地化采购率。

越南基地项目预计年产50万标准套家居,同时布局墨西哥自建基地项目,越南人工成本较低,通过提高人效及海外自产减少运输成本,从而降低单套家具成本。

4.1. 核心假设

(1)宏观环境

7月28日中央政治局召开会议,在房地产方面提出“要稳定房地产市场,坚持房住不炒定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生”,房地产有望出台更多扶持政策,后续商品房销售面积增速有望改善。

上半年各地因城施策陆续放宽房地产政策,6月10大中城市商品房成交面积分别为1136.6万平方米,同比11.4%,一线城市地产销售端有所回暖。2022年下半年主基调稳增长维持不变,房地产作为经济支柱产业,地产链景气度有望回升,地产后周期板块家居板块估值有望修复,家居Beta预期增强。

(2)分业务收入预测

沙发:2022年受到疫情局部反复影响,下半年开始逐渐回暖,随着国内功能沙发渗透率持续提升,沙发业务有望保持稳定增长。预期2022-2024年沙发销售增速22%/21%/20%,营收为113.06亿元/136.80亿元/164.16亿元。

床类产品:相比沙发国内床垫和软床的渗透率提升空间仍然较大,顾家床类产品近两年收入增长很快,未来随着公司门店的扩张和经营效率的提升,床类产品的增速仍能有所保证,海外美国反倾销税的征收可能会对公司床垫出口造成一定的扰动。预期2022-2024年床类产品销售增速26%/25%/24%,营收为42.06亿元/52.57亿元/65.19亿元。

集成产品:公司的集成类产品主要是跟随公司的沙发、床类产品作为配套产品出售的,整体增速稳定,毛利率偏低,预期2022-2024年集成产品销售增速22%/20%/18%,营收为38.31亿元/45.97亿元/54.24亿元。

定制家居:定制家居是公司的战略业务,公司近3年定制家居增长超30%,占比逐渐提高,定制业务有望持续高速增长。预期2022-2024年定制家居业务销售增速30%/28%/26%,营收为8.58亿元/10.98亿元/13.84亿元。

红木家具:红木家具主要是公司“东方荟”品牌,红木家具较符合上一代人审美,年轻人更多喜欢时尚潮流风格家具,整体增速较低,预期2022-2024年红木家具业务销售增速9%/8%/7%,营收为1.37亿元/1.48亿元/1.59亿元。

软件使用服务费:软件使用服务费为公司2017年开发的“库佳家居零售管理云服务平台”向经销商收取云服务平台使用服务费,该业务持续高速增长,预期2022-2024年软件使用服务费业务销售增速30%/28%/26%,营收为12.09亿元/15.48亿元/19.50亿元。

4.2.估值

预期22-24年公司营业收入为217.50亿元/265.70亿元/321.37亿元,同比增长18.6%/22.2%/21.0%,归母净利润为20.06亿元/24.39亿元/29.29亿元,同比增长20.5%/21.6%/20.1%,EPS为2.44/2.97/ 3.56元,公司22-24年对应PE为18.74/15.42/ 12.84X,参考可比公司22-24年PE平均为16.53/12.88/10.73倍,顾家家居是软体家具龙头企业,公司全品类矩阵持续丰富,三大“高潜品类”助力业绩增长,内销贯彻“1 N X”渠道布局战略,升级渠道结构布局,构建渠道整体优势,积极布局全球化产能,外销业务稳健发展,业绩具备成长空间,给予一定估值溢价。

渠道拓展竞争加剧,房地产市场大幅波动,新业务拓展不及预期

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com