年收益率高的产品(给高收益的产品排排序)

增额终身寿的产品一直是百花齐放,

打眼儿一看,各个都写着“收益3.5%”,谁比谁都差不多。

但一算真实收益,能发现差别不是一点点:

有些好产品是真的有逼近3.5%的收益,

有些产品却是挂羊头卖狗肉,写着预定利率3.5%,实际只有3%出头。

而且增额终身寿的市场变动真的太快了。

就看今年,上半年还有不少好产品可以选,一眨眼都下架了,而且再无回归可能。

像是8月初,颐悦无忧突发下架,今天通知,第二天就没了;

金玉满堂也早就已经宣布9月30日下架,现在只剩一个月了。

所以公子索性花了点时间,把目前市面上常见的增额终身寿都给大家盘点了一下,给大家一个一次性参考:

至于目前哪些产品比较好,公子从收益和限制两方面给大家仔细讲讲。

一、收益对比公子人称保险界甘地(肝帝),为了不负名号, 干脆熬了个大夜,

找了市面上常见的十几种增额终身寿险,顶着视力下降的风险,挨个儿看过了条款,做了这么一张表:

所有的投保要求、保险责任、附加责任、收益和IRR等等,全都统计出来了,大家可以存图下来慢慢看。

当然了,增额终身寿作为储蓄险,最让人看重的其实是收益和回本速度。

只是各个产品的收益,数字多了都看的人头疼,

所以公子就花了一天的时间把所有产品的、各个年份的收益全都塞进了表格里。

Ps:统计、核对数据的时候,真的很想摇个AI帮忙!

好了,说正事。

由于各个产品的缴费方式都有不同,

所以选择最常见的趸交、3年交、5年交以及10年交来为大家做一下收益对比;

懒得看上面数字的,可以直接看表格最下面的IRR,比较直观。

1、趸交一般来说,选择趸交方式的人并不多,所以趸交表现特别亮眼的也比较少。

上一个趸交表现很优秀的是颐悦无忧:

回本快,后续收益也很不错,但它月初的时候已经被监管紧急喊停了。

而目前市面上的产品,面对趸交这种方式,表现都差不太多。

就长期收益来看:

表现最显眼的无疑是金玉满堂,irr能到大约3.482%;

30岁男,趸交10万,7年就能回本,到85岁时能获得差不多65.7万。

而其他排在前列的,比如昆仑增多多三号、鑫享盈、鑫满意、传世壹号、益利多,

最终的收益都差不多,能到65.6万左右,会比金玉满堂少个大几千。

而回本速度比较快的:

趸交方式里,最快回本的就是倍护金生和传家有道,

倍护金生3年回本、传家有道4年回本,

但回本后的现价增长速度明显慢了一大截,后期收益也有点乏力,并不推荐。

2、3年交

3年交的情况下,差距就更明显了;

均以30岁男性,年交10万,连续交三年来做假设。

从长期收益来看:

昆仑增多多三号算是异军突起,在3年交的情况下表现非常好,

前期收益比较平淡,9年才能回本,但后期收益越来越猛,

总共交30万保费,85岁时的收益差不多接近4倍杠杆,最终irr也达到了3.494%,

已经非常接近增额终身寿的最高收益3.5%了。

紧随其后的是老面孔:金玉满堂。

回本更快,7年就行;

最终85岁时的收益也只比增多多三号少个几千元,irr也能达到3.491%。

最后是益利多,irr只有3.48%,也是7年回本,

虽然收益略逊于前面那俩,但跟后面的比还是强很多的。

至于回本速度,长生优加加2年回本,倍护金生3年回本;

如果纯粹当做短期储蓄的话,存个5年左右,确实要比存在银行更好一点。

综合来看回本速度和收益的话,其实金玉满堂还是理所当然的最强,两项都不弱。

3、5年交

5年交和3年交类似,排在前面的仍旧是增多多三号>金玉满堂>益利多。

但综合回本速度和收益,仍旧是金玉满堂最强。

4、10年交

10年交和前面就又有区别了,在这种缴费方式下,

各产品的回本速度都差不多,基本上都在9-10年回本。

从长期收益来看:

增多多三号直接退出了第一梯队,益利多反而变成了收益最高的;

85岁时irr有3.489%,能拿到568万的收益,9年就能回本。

金玉满堂同样也是霸榜的产品,回本速度也变成快的那一拨,也是9年回本;

最终到85岁时能拿到567.6万的收益,irr差不多是3.488%。

另外还有一个值得说的,是招商仁和的金盈卫;

收益虽然比不上金玉满堂这种互联网顶尖产品,但却是大保司出品。

其他大保司的产品像是长城的司马台,收益也就在3.36%的irr这个级别徘徊,

金盈卫的irr却已经冲上3.46%了,实际收益更是差了二十多万。

综合来看,10年交的情况下益利多和金玉满堂同样优秀,选哪个都可以;

如果比较信任大保司的话,金盈卫也非常不错。

二、产品限制这里的限制主要是只减保方面,因为会影响到后期是否能灵活取用。

一般来说,减保规则就是有宽有严;基本上分三类:基本无减保限制>减保稍有限制>减保限制严格

像是鑫享盈就属于基本上无减保限制的类型;次数、频率都没有要求,减保金额最低100元,约等于无。

而益利多就属于减保稍有限制,减保金额和最低保费要求都比较高。

最后两种就属于减保限制严格的,不仅对减保金额、最低保费有要求,甚至对年龄都有要求,基本上就是写着可以减保,但实际上减保可能性不大。

回归到目前市面上表现最突出的三款产品:昆仑增多多三号、金玉满堂、益利多。金玉满堂的减保无疑是最灵活的,虽然有投保时间限制(减保需满14个月),但并没有次数、频率的限制。而增多多三号、益利多、金盈卫明显要弱一些:增多多三号和金盈卫都要求每年最多减保不能超过基本保额的20%;益利多虽然没有总额限制,但每次减保有最低限度(1000元)。

此时结合收益来看,明显金玉满堂要更拔尖一点,各方面都很优秀;而金盈卫作为大保司产品,减保限制不多,收益也不错,同样可以选择。

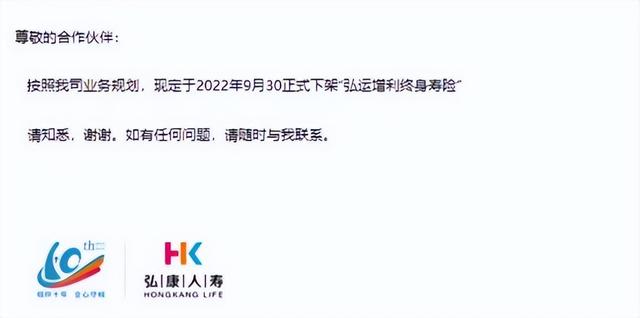

三、推荐产品1、金玉满堂目前综合来看,金玉满堂是市面上最好的产品了。但月初弘康就发通知说9月30日会下架产品,我们可能马上也要永远跟金玉满堂说再见了。

就产品本身来说,金玉满堂不管是趸交还是3年、5年、10年交,回本速度、长期收益、减保限制等等的条件都排在前列,全方位的强,怎么买都不会亏。

而且它要比其他产品多一项附加责任:假日交通工具意外身故责任。

如果节假日出行期间,乘坐交通工具不幸身故,除了能够获得保险本身的身故/全残保险金外,还能够额外再拿到一份当年的有效保额作为赔偿。

2、昆仑增多多三号增多多三号的主场其实是在3年交和5年交这里,长期收益一骑绝尘,

基本上只有金玉满堂能比肩,但回本慢也确实是个硬伤。

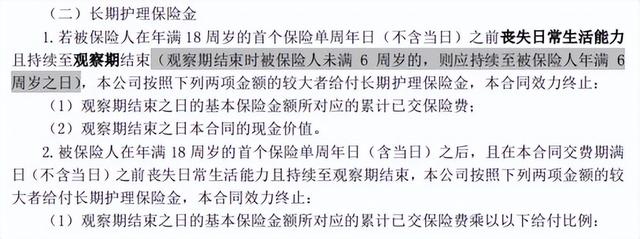

另外增多多三号也附加了责任:长期护理保险金。

如果丧失日常生活能力,按年龄段不同,会按照合同具体情况获得一笔赔偿金。

整体来说,比较适合买给自己用来养老,毕竟一般的增额终身寿只保身故/全残。

3、招商仁和金盈卫大保司出品的金盈卫,别的不说,起码底气很足,

长期收益放在一众大保司里也是非常优秀的。

减保条件也比较少,毕竟同为大保司的盛世金越,减保甚至还有年龄限制。

除此以外,金盈卫还支持隔代投保,很适合一些想把资产留给孙辈的人;

所以如果想在大公司里,找一款收益不错的增额终身寿,金盈卫绝对是首选。

目前的情况,金玉满堂无疑是增额终身寿的第一选择;

但针对的人群不同,主场也不同,

所以综合下来三款产品各有各的优势,大家可以自行考虑。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com