保终身的重疾险的坑你了解吗(测评了100款重疾险)

hi,我是保瓶儿,一个每天都在找好保险的神奇女子。

重疾保70岁和保终身,哪个更划算?每次我直播的时候,都有朋友问这个问题到底70岁这个坎和终身究竟有什么区别,到底选哪个好。

表面上来看保到七十岁和保终身最大的区别就是每年交的钱不一样。一般来说,保到七十岁,价格差不多是保到终身的60%到70%,举个例子,比如同样30岁的男性,同样去买50万保额的重疾险30年交钱。如果保到70岁,每年的保费是三千元左右,如果保到终身,他每年需要交五千元上下,差了两千元。这背后到底有什么差距呢?主要是两点:

第一:理赔的概率不一样

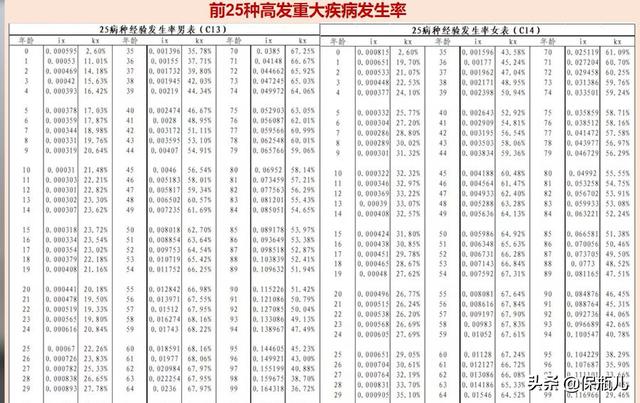

根据银保监会2013年发布的中国人身保险业重大疾病经验,发生率表计算,同样一个30岁的男性他在60岁前得重疾的概率是18.03%。在70岁之前得重疾的概率是36.52%。在80岁之前得重疾的概率是57.72%,也就是随着年龄的增长,他发病概率的增长速度是越来越快的。2019年的时候,中国的人均预期寿命是77.3岁。部分比较经济发达的地区,比如上海人均寿命是83岁,如果只保到70岁之后得重疾是不赔的,真的出现这种情况,你能接受自己交了几十年的保费,最后一分钱都拿不到吗?

第二:现金价值不一样

如果是保障到终身,很多重疾险到六七十岁的时候,它的现金价值甚至于超过已交保费的,如果这个时候你不想保了,想退保,你可以直接拿回一笔钱。把这笔现金价值拿回来,但是如果你保障到70岁,那么到70岁那一年,现金价值会直接归零。而中间这些年的现金价值也都不会很高。

退保的话,基本上都是拿不回什么钱的。不过这个也不是很重要,毕竟我们买保险,主要是为了保障,不是为了什么退保。很多朋友,可能还会有一个疑问,就是我能不能先选择保障买到70岁,然后我把钱拿去投资几十年之后会不会更划算呢?这个办法其实说起来简单,但是实际操作起来还是比较有难度的,毕竟对于大部分普通用户来说,你几十年的坚持投资而且还要一直赚到钱,要求还是有点高的。

说了这么多,究竟是保70岁还是终身,这两种情况会比较建议保到70岁:

第一是预算比较低的情况,可以先牺牲保障期限,把保额做足,毕竟你买重疾险是买了多少保额。得病之后赔偿多少保险金,所以保额是非常重要的。

第二个就是如果你70岁之后得病,决定打算真的放弃治疗,也是可以选择保到70岁的。但如果是其他的情况,比如预算相较充足的情况,建议还是尽量去选, 保障到终身的情况。

关注我,不迷路,如果有任何问题,你可以在私信或者评论里面留下你的疑问。我们会有专门的老师为你解答。偷偷告诉你,私信还有专业知识讲解噢!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com