安琪酵母大幅拉升9.34%(十四五规划积极)

(报告出品方/分析师:开源证券 张宇光 方勇)

1、十四五规划目标积极1.1、营收持续稳定增长,奠定业务拓展基础

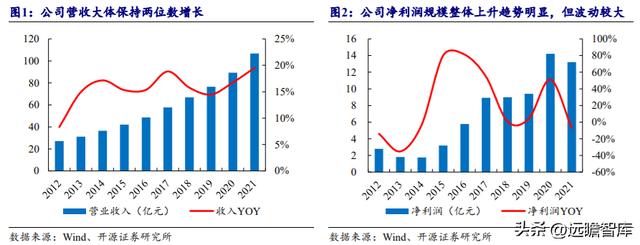

近十年公司营收、净利润规模保持较快增长,收入增速稳定性更强。

(1)从收入看:得益于酵母下游产业需求增长、自身产能释放、YE 放量以及海外市场持续拓展等,2012-2021 年公司营业收入 CARG 达 16.44%,远超全球酵母市场同期年均复合增速(约 5.0%);

(2)从利润看:2012-2021 年公司净利润总额上升趋势明显,增速波动较大,呈“M 形”,利润呈现较大的波动主因糖蜜成本波动、产能利用率等因素影响。

从公司的历史经营业绩和内部管理来看,收入端公司可以通过优秀的市场开拓能力实现份额提升,进而保持更稳定的增长,而利润的波动更多取决于外部因素,尤其是糖蜜等原料价格波动影响。

围绕酵母核心业务,拓展衍生品空间。

公司主要从事酵母、酵母衍生物及相关生物制品业务,下游产业不仅涉及餐饮、日化等家庭消费领域,还辐射医药、酿酒、饲料等制造业。丰富的产品类型与广泛的应用领域助力公司不断拓展产品蓝图,形成了以酵母及深加工产品为主、食品原料与调味品为辅的产品体系。

(1)酵母及深加工食品:传统酵母、酵母提取物(YE)与酵母衍生品“三足鼎立”。其中,传统酵母多应用于烘焙与发酵面食、酿造等领域,代表产品包括面包酵母、白酒酵母等。而 YE 具有耐高温蒸煮的特点,多被用于调鲜、抗潮、去腥,是公司的第二大产品。此外,随着居民消费结构的升级与可持续消费意识的提升,酵母衍生品的营收增长较快,代表产品有植物酵母有机肥料、动物养殖的活菌饲料以及保健品等;

(2)食品原料:发端于传统酵母分支,旨在改善米面食品的形象与口感,如烘培改良剂、 油条蓬松粉等;

(3)调味品:由 YE 产品线延伸而来,覆盖产品不仅涵盖面点类、还涉及卤品、海鲜菜品等。就各品类盈利能力而言,酵母类产品收入稳定在 80%左右,并且毛利率水平居于最高水平,近十年均保持 30%以上高位。

1.2、十四五目标积极,积极拓展国际市场

十四五目标积极,积极寻求新业务和海外市场增长。

整体来看,公司十四五规划中 2025 年营收目标约 200 亿元,较 2021 年收入增长 93.25 亿元,期间 CAGR 预计为 21.84%。分业务来看,预计国际业务、YE、其他衍生品业务增长更快。

国内酵母业务格局相对稳定,内生增长较难满足规划目标,因而未来公司将着重扩张酵母国际市场和 YE、微生物营养、动物营养等衍生品业务,同时积极配套产能建设或并购产能支撑国际业务扩张。

市场之前比较担心制糖等业务规模扩张更快,我们认为,十四五期间主业和国际市场扩张等核心业务主要贡献收入增速,保证收入高质量增长,制糖、贸易等业务灵活补充。

积极扩产,建设周期约2~3年。过去十年内,公司经历了三次产能集中扩建阶段:

(1)2011-2013年累计释放产能 6.8 万吨;

(2)2017-2019年共释放产能 7.3 万吨;

(3)根据公司新一轮扩产及投产计划,预计2021-2022年释放产能约 8 万吨。

未来 2-3 年公司正处于新一轮产能扩建期。

2.1、国有资本参与定增、大股东增持,彰显公司发展信心

国有资本参与定增,彰显发展信心。

根据公司十四五目标规划,至 2025 年公司酵母类产销量将超过 50 万吨,22 标规划产能建设,彰显国有资本对公司长期发展和拓展国际市场信心。

大股东已经完成增持计划。

公司于 2022 年 4 月 30 日公告大股东增持计划,大股东计划在 2022 年 5 月 5 日起的 6 个月内,以自有资金择机增持公司股份,增持价格不超过 50 元/股,增持股份金额不低于 5,000 万元、不超过 1 亿元。

当下时点大股东增持彰显大股东对公司发展信心,截至 9 月,公司已经增持 5114 万元、增持均价 40.72 元/股,已经完成增持计划。

2.2、股权激励、高管薪酬考核收入和利润增速

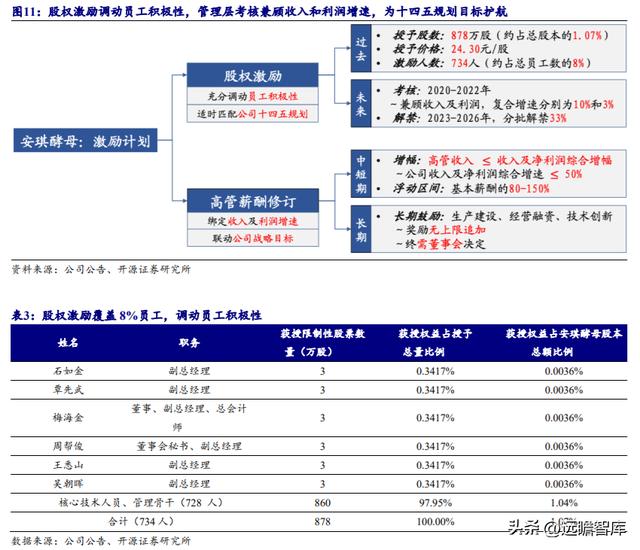

股权激励调动员工积极性,为十四五规划目标护航。

2021 年 5 月公司完成限制性股票激励授予,共授予 878 万股、占总股本 1.07%,覆盖 734 名员工、约占总员工数量 8%,覆盖员工范围广,广泛调动员工积极性、共享公司发展红利。股权激励考核年度为 2020-2022 年,考核目标兼顾收入和利润考核,要求收入约 10%复合增长,利润约 3%复合增长。股权激励分三批解禁,解禁期为 2023-2026 年,每批解禁 33%,基本匹配公司十四五规划节奏、为十四五规划目标护航。

管理层薪酬考核绑定收入和利润增速,兼顾长期战略与短期目标、行稳致远。

新管理层上任之后于 2020 年 3 月公告调整公司管理层薪酬考核办法,促进公司长期战略与中短期目标实现,中短期方面要求管理层收入增幅不能超过收入与净利润综合增幅(其中收入与净利润增幅不超过 50%),长期方面以相应奖励鼓励高层在生产建设、经营融资、技术创新等方面有所突破。

我们认为,公司的股权激励方案及管理层薪酬考核办法兼顾短期与长期目标,同时注重对收入、利润增速等成长性指标以及资产负债率、现金收益率等重要指标硬性考核,促进短期考核达成稳步实现公司长期战略目标。

3.1、利润弹性取决于糖蜜价格,糖蜜价格呈现周期性波动

糖蜜是酵母的主要原料,是影响公司盈利能力的核心因素之一。

糖蜜是甘蔗或甜菜等糖料压榨制糖过程中较难分离的副产品,俗称“桔水”。糖蜜中主要的成分是糖类物质,大概含糖量约 45%(大部分是蔗糖),是比较好的发酵原料,其中主要的 用途可以作为发酵的基料,为酵母繁殖提供碳源。糖蜜在安琪酵母成本占比约 45%,是第一大原料,糖蜜价格波动较大,进而传导致公司盈利能力波动。

糖蜜价格呈现较大的周期性波动,创新高后价格回归的趋势明显。

回溯糖蜜的历史价格表现,2009-2020 年糖蜜价格一般在 700-1260 元/吨区间内波动,同时受糖蜜供需关系的波动,糖蜜价格呈现 5 年左右的周期性波动,而且价格波动较大。

2021 年糖蜜价格正处于波峰,又恰逢俄乌局势紧张导致能源、大宗农产品价格大幅上涨、 创出历史新高,带动糖蜜价格也超出正常区间上限运行、创出历史新高。伴随着全球大宗原料价格趋于回落,糖蜜价格回归的趋势明显。

3.2、水解糖替代糖蜜需求,糖蜜酒精需求有望边际回落

拓宽原料、强化成本控制能力。

(1)原料易得、采购灵活,增强成本控制能力:

水解糖主要以玉米、碎米、小麦淀粉为原料,相对糖蜜,玉米等都是市场普遍易得的大宗原料,供应量大且稳定、季节性不明显。

公司无须大批量的囤货、也无需高昂的运输成本,拓宽原料足以降低对糖蜜单一原料的依赖,提高采购灵活性,增强公司控制成本能力。

(2)工艺简单、投资不大、建设周期短,经济价值凸显:

水解糖的成本主要取决于原料价格,玉米、碎米等淀粉含量约 70%,高于其他农作物,是非常好的制糖原料。而且水解糖工艺并不复杂、产能投资额不大,而降成本的经济价值凸显。水解糖替代 1/4 左右糖蜜需求。

公司2022年初在宜昌、柳州、崇左启动水解糖项目替代糖蜜原料,共计 45 万吨产能(其中 41.5 万吨用于酵母发酵),6 月以来陆续投产。水解糖含糖量约 30%(主要是葡萄糖),基本上能全部被酵母利用,大概替代约 30 万吨糖蜜。

估算2021年公司采购约 140-150 万吨糖蜜,预计当下水解糖产能将替代 1/4 左右糖蜜。公司全面推进水解糖工艺,未来看公司 50%以上糖蜜需求逐渐被水解糖替代。

2022年糖蜜酒精厂普遍盈利能力较弱,糖蜜酒精需求有望边际下降。

虽然糖蜜一直是酒精的第三大原料,但因为主产区在广西、云南等地,以及季节性特征十分 明显,所以主要是当地制糖厂会配套生产糖蜜酒精。相比于玉米和木薯酒精,糖蜜酒精废液是更高浓度的有机废液,酸性普遍较高,因而环保成本也更高。

2022年以来糖蜜贸易商趁酒精价格上涨抬高糖蜜价格,糖蜜酒精厂普遍开工率不高,亏损面较大。预计随着玉米收获期临近,玉米酒精价格有望逐步回落,减少对糖蜜酒精的替代需求。

3.3、 糖蜜供给同比略增,十四五糖蜜供给有望持续增加

2022/23 年榨季糖蜜供给略增。2021/22 年供给端对糖蜜价格的影响弱于需求端,但边际上来看,供给增长有望缓解部分需求压力。

根据农业部预测,2022/23 年预计糖料种植面积 2043 万亩,同比增 3.3%,主因北方甜菜种植面积回升。2022/23 年对应制糖总产量 1035 万吨,国内糖蜜年产能为 350 万吨。十四五期间糖蜜供给稳中有升。

根据农业农村部公布的《“十四五”全国种植业发展规划》:十四五期间着重稳定糖料种植面积,到2025年,全国糖料种植面积稳定在2300万亩左右,其中甘蔗面积2000万亩左右,甜菜面积300万亩左右;糖料总产量 1.2 亿吨以上。

根据规划,当前甜菜种植面积接近规划,而甘蔗种植面积仍然不足,大约缺口250万亩。十四五期间,随着糖价重回升势,糖料种植面积有望扩大,糖蜜供给有望稳中有升。

3.4、海运费用峰值已过,人民币贬值刺激出口

海运价格一季度峰值已过,有望回归常态。

安琪酵母出口多采用 CIF 定价模式,自身承担相关海运费用。公司以往年海运费用支出多保持在 2-2.5 亿区间,2021年受新冠疫情等因素影响,该项支出突破 4 亿元。而随着全球供应链恢复、集装箱需求趋稳,海运价格自 2022Q1 达到峰值以来持续回落,2022年公司海运费用支出有望降低至 3-4 亿元。

人民币贬值刺激出口,汇兑损益正贡献。

2022 年 9 月汇率由一季度末 6.3 水平跌至 7,人民币短期有所贬值。人民币阶段性贬值有望进一步刺激安琪酵母海外出口业务,同时公司持有美元现金,汇兑损益有望呈现正贡献。

4.1、核心假设与盈利预测

核心假设:

十四五期间公司收入端保持持续快速增长,其中酵母主业及衍生品业务贡献主要增长,制糖等其他业务灵活补充。

盈利端方面我们认为成本拐点有望确立,随着大宗能源及原料等价格回落,糖蜜等原料成本有望趋势性回落,成本有望步入下降通道,盈利端释放弹性。

盈利预测:

我们认为,酵母等核心主业保持快速增长,制糖等业务等适当补充。预计 2022-2024 年公司收入 126.58、147.37、168.71 亿元,同比增 18.6%、16.4%、14.5%。

我们认为糖蜜成本呈趋势性下降,叠加酵母主业占比提升,净利润弹性明显。

预计 2022-2024 年归母净利润 13.34、16.94、22.35 亿元,同比增 2.0%、26.9%、32.0%,对应 2022-2024 年 EPS 元 1.54、1.95、2.57 元,当前股价对应 2022-2024 年 26.8、21.1、16.0 倍 PE。

4.2、 估值

我们选取调味品行业海天味业、中炬高新和烘焙行业巴比食品、桃李面包作为可比公司。安琪酵母当前估值水平明显低于行业平均水平,与巴比食品、桃李面包估值水平相当。公司市场份额国内第一,竞争优势明显,未来三年公司收入有望稳定快速增长、利润弹性大。

汇率风险。公司在埃及、俄罗斯市场使用当地货币结算,同时出口业务用美元结算,人民币升值将影响出口,汇兑损益负贡献。

需求低迷。受疫情影响消费需求有待恢复,公司提价之后国内需求经过一年消化,如若恢复较慢或影响收入表现。

制糖等业务波动。公司制糖业务有一定规模,但盈利能力一般,且糖价波动较大,或影响公司盈利表现。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com