给60岁的老人购买什么保险好(可以买这3种保险)

这是百天日更计划第13篇原创文章

每次帮客户做好健康保障后,都会有人问我这样一个问题:我爸妈还能买啥保险?

要回答这个问题,咱还得回归本源,问问自己,父母会有哪些风险?有什么风险,就买什么样的保险。

上了年纪的人会有哪些风险呢?无非下面这4种:

上述4种风险,养老和传承不是本文重点,以后再另行撰文介绍。本文的焦点是老人的健康和意外风险,也是一般家庭担心最多的地方,保险作为转移财务风险的工具,应该怎样来解决这方面的担忧呢?

对于意外和疾病风险,本文就60岁以上老人如何做好保险配置,分享一些比较实用的建议,同时帮大家聚焦一下保险产品,便于给家人配置。

整体来说,意外和疾病风险,涉及3个险种,意外险、医疗险和重疾险。

但是,到了60岁这个年龄,保险已经显得不那么友好了,意外险和医疗险选择还相对丰富一些,重疾险就尴尬了,保费高,保额买不上去。

好在保险公司根据重疾发生概率,开发了防癌险,算是重疾险的一个亚险种。接下来,就结合意外险、医疗险和防癌险3个险种谈谈我的一些配置建议。

意 外 险

上至九十九,下至刚会走,谁也不敢保证自己一辈子不会发生任何意外。事实上,意外风险是最高发的,切菜切到手,走路崴到脚……生活中方方面面,意外无处不在。

意外险的好处是,价钱超级便宜,几十块或者一百多块就搞定了,65岁以后略微贵点,保障又比较到位,可以解决意外发生的一些门诊和住院费用,小到挂号费,大到住院治疗,都可以报销,而且,保费和年龄基本无关,多大年龄都一个价,前提是要能买得到。

所以,如果你在考虑父母的保险,不必犹豫,先把意外险给配上。在具体考虑产品的时候,有两点需要注意,意外伤害保额和意外医疗。

意外伤害保额,指的是如果因为意外事故导致伤残,或者身故,按照这个保额赔偿。比方说,买了20万保额,被保险人意外身故了,直接赔偿20万,如果致残了,则要根据伤残等级来赔偿,1级伤残俗称全残,赔100%保额,即20万,10级伤残只能赔10%,即2万,4根肋骨骨折就属于10级伤残。

意外医疗指的是因意外事故导致的医疗花费,可以拿意外险来报销,这是意外险最复杂的地方,选不好产品的话,最容易让人怀疑人生。最优秀的意外医疗是这样的,100%报销、不限医保目录、0免赔、单次限额全年不限次、报销额度高。

对于日常的综合意外保险来说,意外医疗是重点关注的方面,一款意外险品质如何,主要体现在意外医疗上,理赔纠纷也多出在意外医疗上。

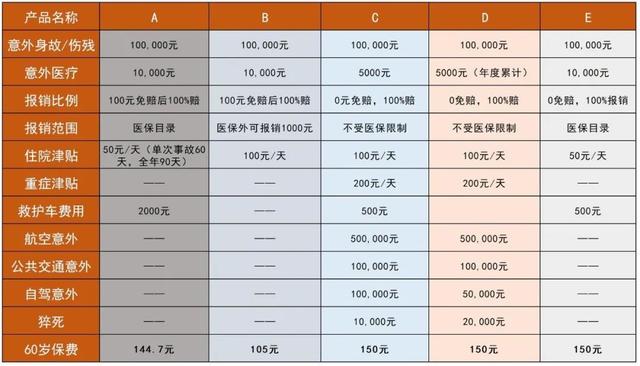

来看几款60岁以上老人可以买的意外险产品:

每款产品责任有所差异,但主要责任都在意外医疗方面,非常匹配老年人的意外风险特点。

鉴于意外风险不可预测性,无论哪个年龄段的人,第一考虑都应该把意外险买上,不需要考虑划算不划算,选好产品即可。

医 疗 险

对于中国人来说,最基本的医疗险就是医保,如果连医保都没有,我建议你先交上,这可是全民医疗险,免健康告知,不会拒绝任何人。但是,有了医保就够了吗,非也!

做子女的,应该能够get到父母的一个心理,如果我们给父母买保险,他们会说,花那个钱干嘛?如果父母一旦生病住院,又觉得愧对子女,花孩子那么多钱来看病,还得请假,被公司扣工资。

如果我们为父母配置了商业医疗险,遇到疾病,父母是不是就没那么愧疚了呢?我觉得,会好很多,这不难理解!这就是孝心!

医疗险是对健康要求最严格的保险产品,那么,60岁以上的老人,可以买什么医疗险呢?我们分2种情况来看:

情况一:身体完全健康。选好产品,闭着眼睛买就是了,如果不会选,可以找身边的保险经纪人咨询一下。在选购医疗险时,留意看好这几个方面,保额、免赔额、医疗垫付功能、赔付比例,以及保障项目明细,等等。其它锦上添花的功能,也可以关注,比如就医绿色通道、第二诊疗意见,也很实用。

来看几款医疗险产品:

情况二:身体健康有点小问题。如果老人患有高血压、糖尿病及其它慢性病,就无法正常投保医疗险了,只能退而求其次,选择“防癌医疗险”。因癌症治疗产生的医疗费,可以通过防癌医疗险报销,也是不错的选择。

毕竟,最高发的3类重大疾病中(脑部疾病、心脏疾病以及癌症),只有癌症的治疗费是无底洞,费用之高,无法预测,给老人备一张防癌医疗险,还是有必要的,医疗险价格也不高,每年1000多块钱,花小钱办大事。

防 癌 险

前文提过,防癌险是重疾险的一个分支,专保癌症一种风险,一旦确诊,便按照保额赔付。你可能要问了,防癌险和防癌医疗险有啥不同呢?好问题!

防癌医疗险是凭住院治疗发票报销,防癌险是按照买的额度赔偿,解决的问题不同。举例言之,老K癌症住院,花了20万治疗费,除了医保报销一点,大头由防癌医疗险全部报销了,然后出院回家休养,要不要买营养品,要不要买靶向药,等等,钱从哪里来?防癌险的赔偿款就是用来堵这个窟窿的。

防癌险是一种消费型的险种,也就是说,到期了,没患癌症,是不会有费用返还的,纯保障性产品。

写在最后

以上是60岁以上老人的保险购买建议,希望能够帮到你,趁早给父母配置健康保障,别让父母因为自身健康原因而觉得愧对子女。

另外,儿女是父母最好的保险,在为父母规划保障前,你自己的保险买好了吗?

(版权声明:本文由“险来有保”公众号独家发布,未经授权,严禁摘录/复述/截图/转载等任何形式的抄袭,一经发现,将追求法律责任!)

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com